在烟火人间的底色之上,成都正绘就一幅活力奔涌的商业蓝图。

2025年,成都GDP达到2.48万亿元,以5.8%的增速领跑全国GDP十强城市及15个副省级城市,在近2.5万亿的庞大体量上实现了“高位增长”。与此同时,全市社会消费品零售总额达11434.1亿元,比上年增长5.5%,其中商品零售10008.3亿元,增长5.6%。数字的增长背后,是城市商业活力的进阶。

首发经济作为城市商业活力的“风向标”,正成为各大城市竞逐的新赛道,而首店是其中重要载体。2025年,成都全年共引进品质首店397家,持续点燃消费热情、提升城市商业能级,进一步巩固了成都作为全国重要消费中心城市的活跃度与影响力。

围绕首发经济发展,成都不断完善政策与服务体系:制定出台《成都市推动首发经济发展三年行动计划(2025—2027年)》,推出“FA@成都”首发品牌与首批33个首发载体机会清单,成立成都市首发经济服务中心,并在锦江区设立首发经济发展促进中心与首发经济促进联盟,形成了市区联动、多方协同的推进格局。

在政策与市场的双重驱动下,2025年成都首店经济呈现出能级跃升、节奏加快、业态多元三大鲜明特征。

01.

Q2创全年峰值 零售占比超四成

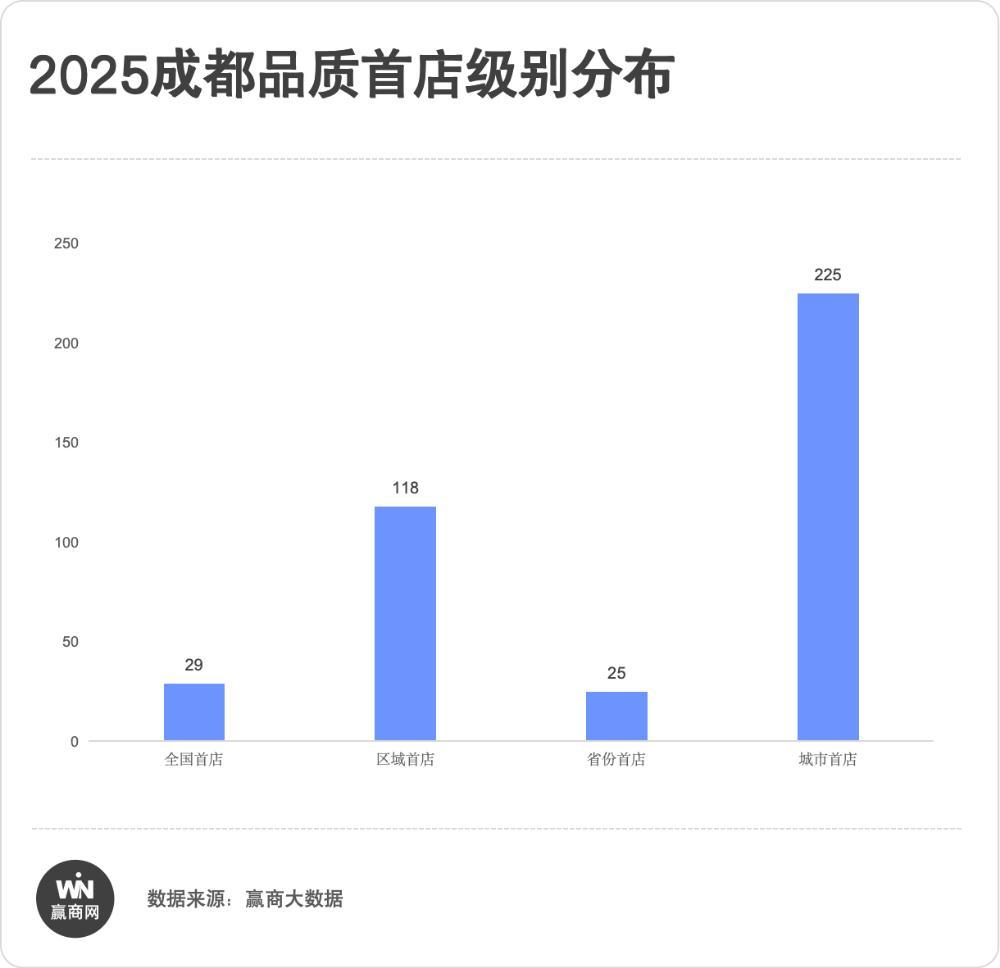

从首店能级来看:全国首店达29家,占比7.3%,彰显成都作为品牌首展首秀首选地的战略地位;西南首店共占比29.7%,持续强化成都作为西南商业枢纽的辐射力;省份首店占比6.3%,进一步夯实区域市场根基;城市首店达占比56.7%,依然是市场基础的压舱石。

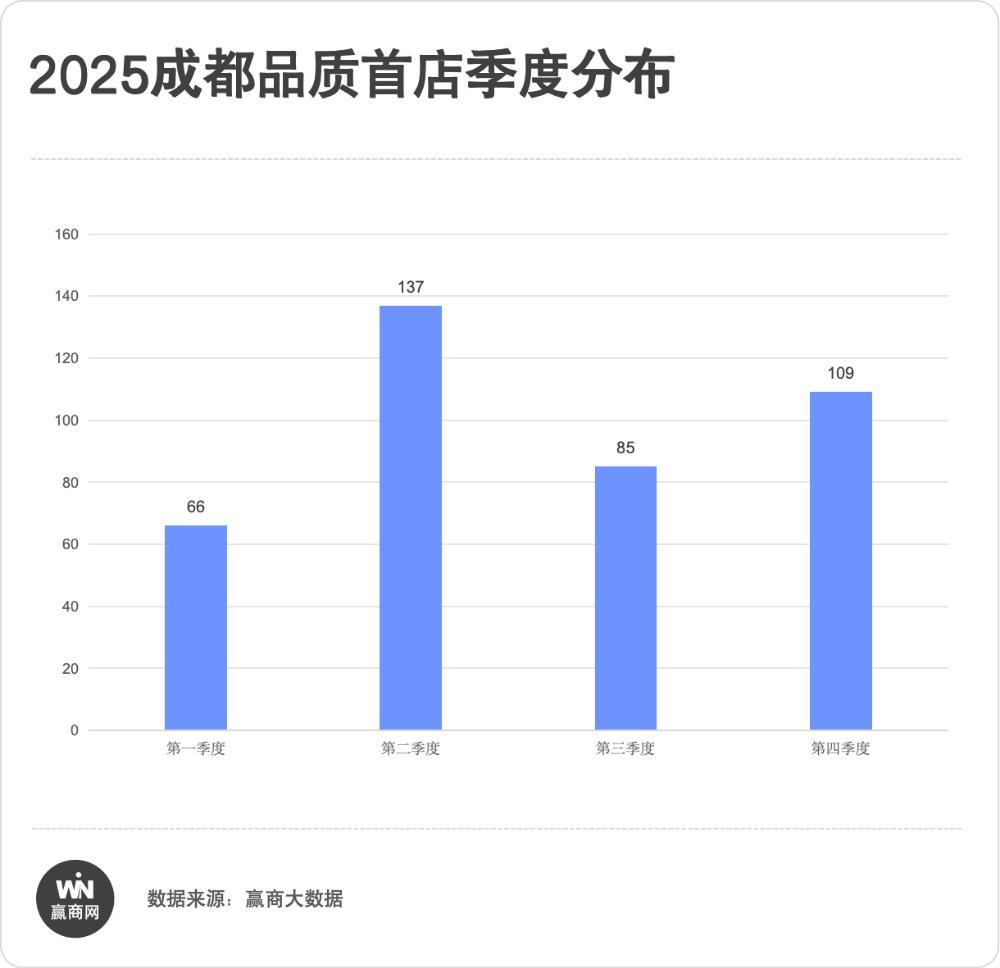

从季度波动来看:Q2迎来爆发式增长,以137家创下全年峰值,这一数据远超其他季度,成为全年品质首店引进的核心增长极;Q4保持高位,达109家,年末消费旺季效应显著,实现平稳收官。

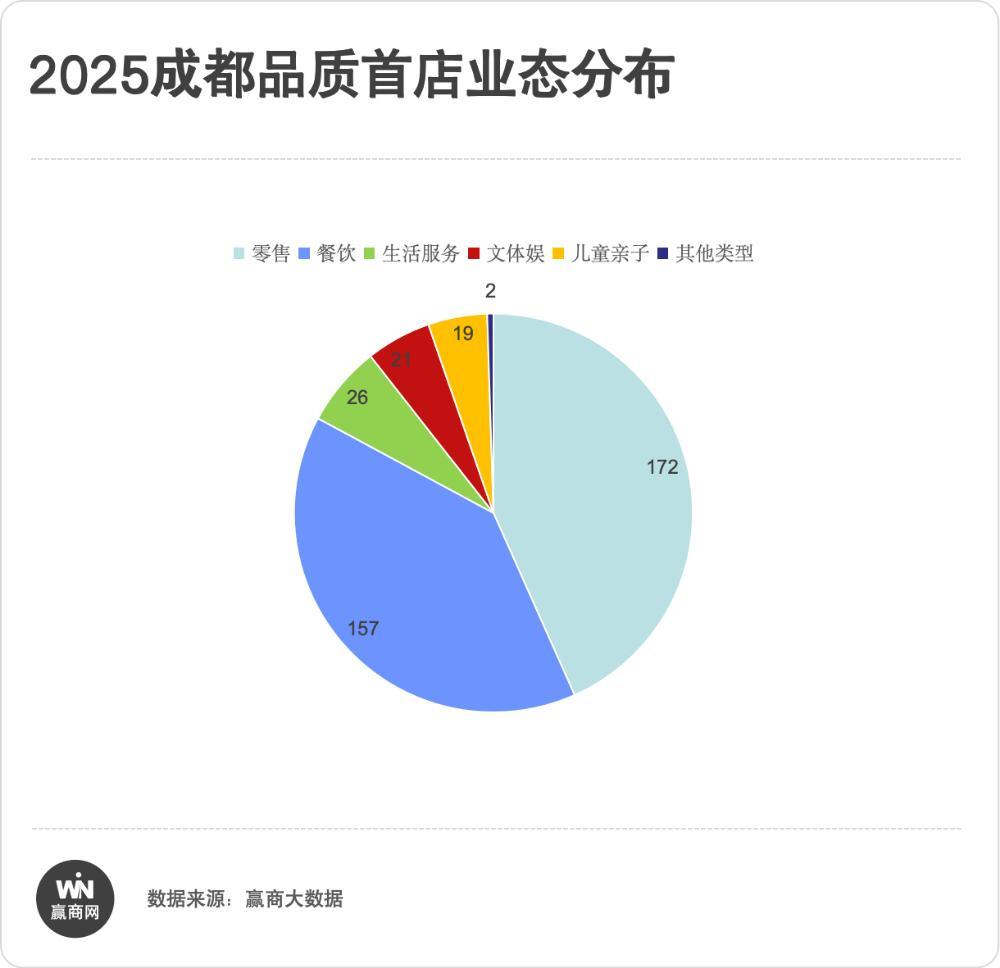

从业态构成来看:零售业态表现最为亮眼,首店数量达172家,占总量的43.3%。餐饮业态引进157家,占比39.5%,与零售形成良性互动格局。

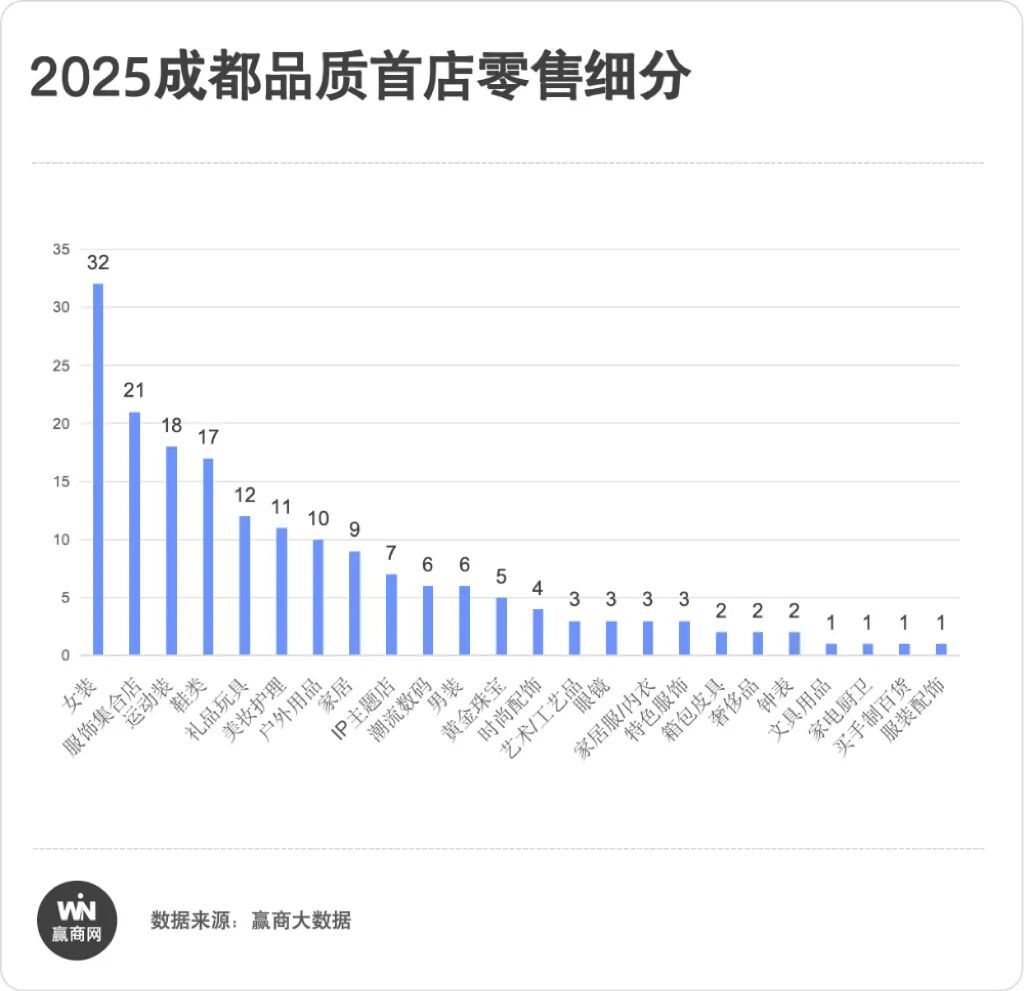

零售首店:女装领跑全品类

零售首店方面,服装业态以107家占据主导,成为成都首店经济的核心支撑。从细分格局来看,服饰赛道一家独大,其中女装以32家领跑全品类,是品牌首店布局的第一大赛道;服饰集合店达21家,场景化、多品牌集合模式备受市场追捧;运动装引进18家,折射出健康生活与户外潮流的崛起趋势;此外,鞋类 、礼品玩具 、美妆护理同样跻身核心主流品类,年内开出10家以上首店,仍是商场吸金标配。

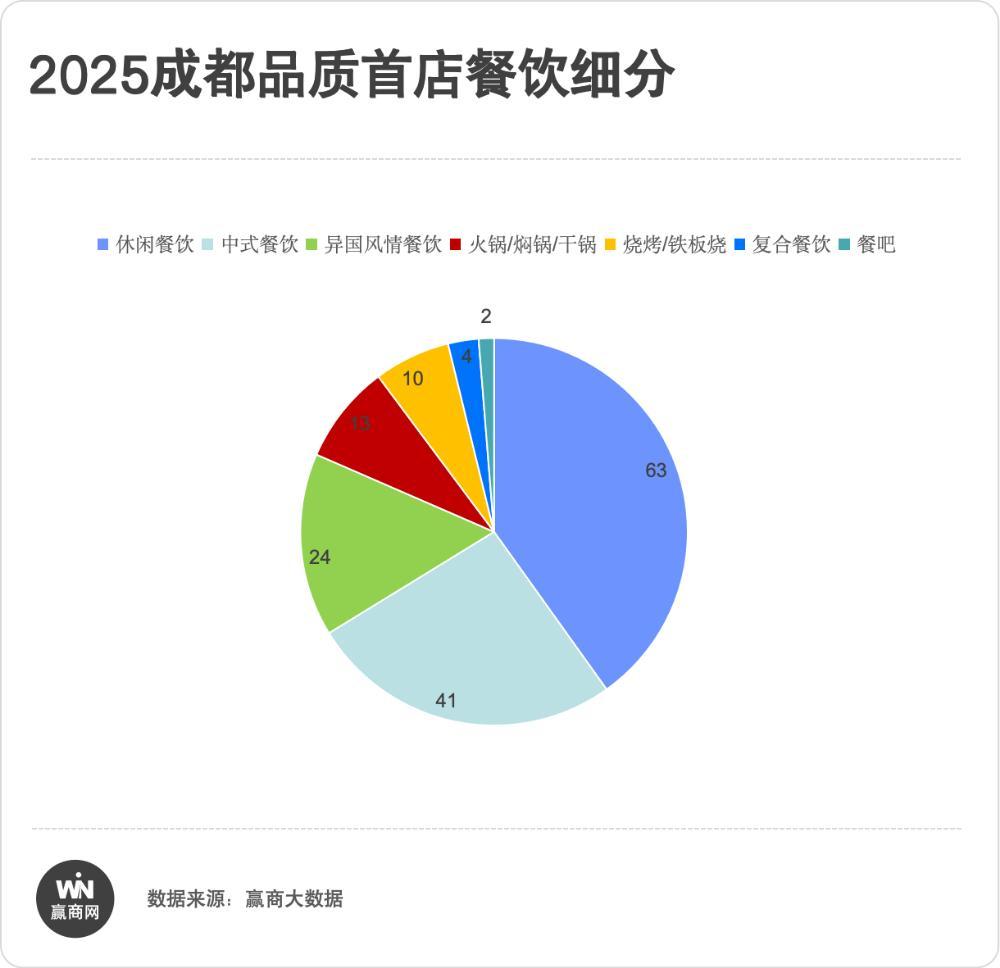

餐饮业态:休闲主导,多元风味共融

餐饮,成都优化服务消费的重要切口。2025年1—11月,成都实现餐饮收入1268.6亿元,同比增长5.0%。

这一发展态势在首店引进结构中也得到充分体现。2025年成都引进餐饮首店157家,其中休闲餐饮以63家(40.1%)占据半壁江山,凸显“轻食化、高频次”的消费趋势。

涵盖饮品、烘焙甜品等精准卡位成都年轻群体“轻社交、低门槛”的需求,适配多元碎片化场景,契合城市“慢生活+快消费”节奏,而非单纯品类优势;41家中式餐饮占比突出,作为城市餐饮消费的基础业态,持续发挥稳定支撑作用;24家异国餐饮与中式餐饮、休闲餐饮形成协同,共同构建起“本土烟火保底、轻量化国际化补充、休闲场景赋能”的多元布局。

02.

三大城区构成

首店经济“黄金三角”

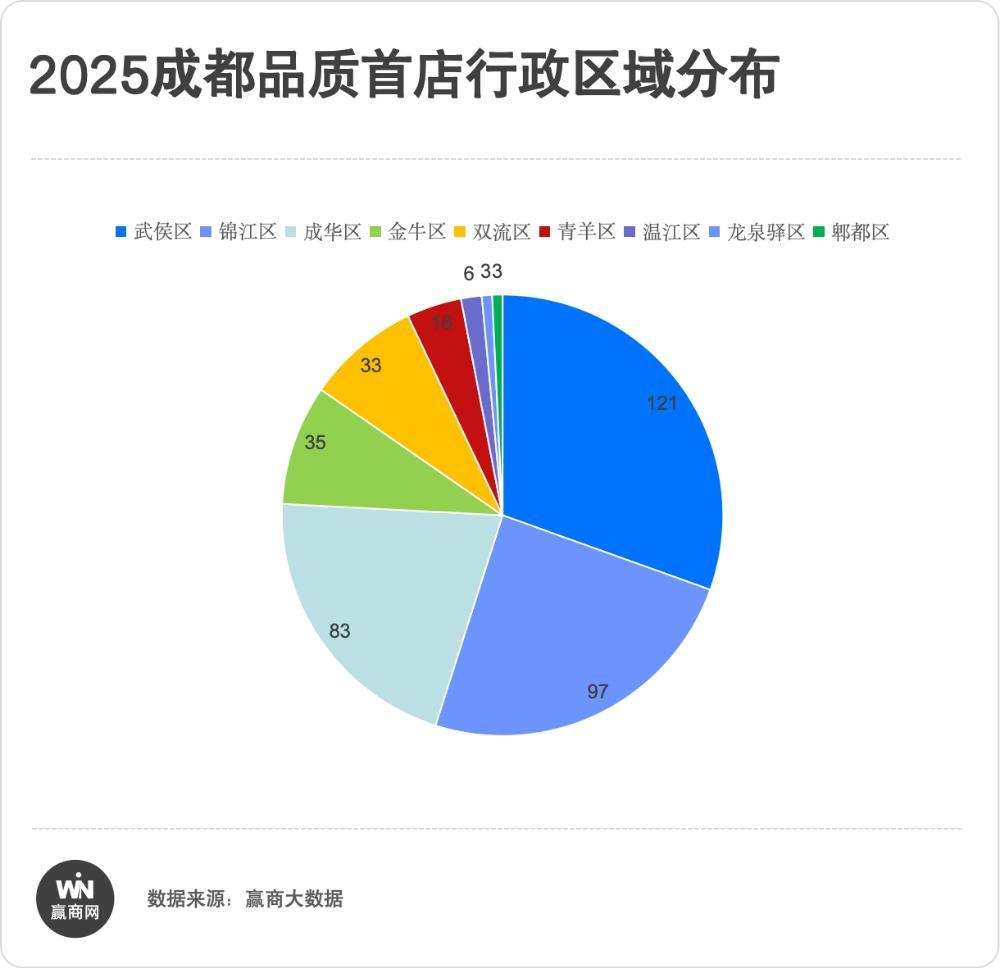

从行政区分布来看,成都的首店资源高度集中于中心城区,武侯区、锦江区、成华区三大行政区合计引进首店301家,占全年总首店数的75.8%,是品牌布局成都的首选核心区。与此同时,双流、金牛等新兴区域商业活力也在持续释放。

武侯区以121家首店遥遥领先,成为成都首店经济的第一极。作为成都的城南核心区,武侯区汇聚了成都来福士广场、成都大悦城、成都银泰中心in99等众多高品质商业载体。值得注意的是,成都高新区(南区)的肖家河、芳草街、桂溪、石羊4个街道在行政上隶属于武侯区,由高新区管委会托管。这意味着武侯区的首店数据中,包含了高新区的强劲商业贡献——成都SKP、成都环球中心等城南地标项目均位于此区域,共同推高了武侯区的首店总量。

锦江区以97家首店位列第二,作为成都最核心的商业中心“百年春熙”所指的“春熙商圈”坐落于此,汇聚了成都太古里、成都IFS两大重奢地标,以及成都晶融汇、成都COSMO等备受年轻人追捧的商业。深厚的历史商业积淀与持续创新的商业生态,共同支撑起锦江区作为“西南首店首选地”的核心地位。

值得一提的是,在2025年12月发布的“中国商圈商业力指数榜单”中,成都锦江区春熙路商圈位列全国商圈第四。春熙路商圈凭借其持续强大的首店、首发品牌吸引力,文商旅体深度融合的创新场景营造能力,以及活跃的国际化消费氛围,为全国传统商圈在消费升级与国际化进程中提供了可借鉴的“成都样本”。

成华区以83家首店跻身第一梯队。作为曾经的工业基地,成华区近年来在城市更新中焕发新生:成都万象城以合计50家的首店数量,成为全市商业项目第一的“首店收割机”。东郊记忆由老厂区改造为潮流文化地标,在2025年17家首店数量跻身全城首店数量top10项目(第6位),龙湖成都滨江天街等区域型项目持续发力,共同构建起成华区多元化的商业生态。

“黄金三角”之外,金牛区与双流区的表现亮眼: 金牛区作为城北传统商贸大区,正依托蓉北商圈的提档升级建设,加速承接中心城区外溢的商务与生活服务类首店。区域内首开龙湖成都西宸天街、龙湖成都上城天街、成都凯德广场·金牛等标杆项目表现稳健,为城北商业注入新活力。

双流区则凭借空港优势、成熟的居住人口以及优质商业载体的持续运营,展现出近郊区承接品质商业资源的巨大潜力。作为天府新区的核心组成部分,双流商业能级快速提升:成都时代奥特莱斯持续吸引品牌奥莱首店入驻,成都麓镇以特色小镇形态集聚生活方式类首店,随着成都天府招商花园城等新项目相继入市,城南新兴商业板块正加速崛起。

从金牛的“旧改焕新”到双流的“新区崛起”,成都首店经济的毛细血管正不断延伸,向多中心、网络化加速演进。

03.

十大商业体贡献首店“半壁江山”

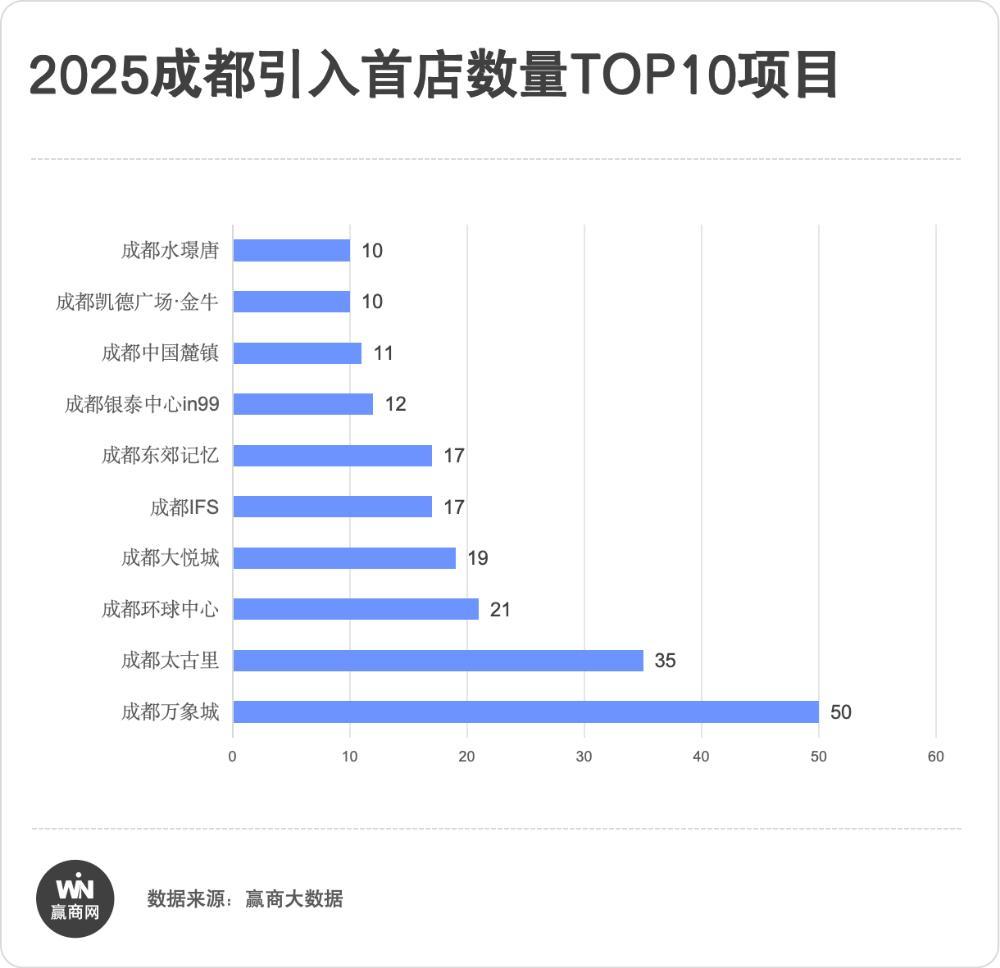

成都万象城领跑

2025年,成都引进品质首店数量前十的商业项目共引进首店202家,占全年总首店数的50.9%,头部集聚效应显著,超半数首店集中于这十大商业载体:

成都万象城合计50家,其呈现“全业态覆盖、品质化升级、家庭友好”的特征:零售方面,MARELLA开出全国首家全新形象店;nexy.co大师旗舰店以全国首店身份入驻,强化项目在设计师品牌领域的布局;Aimer全国首家旗舰店,专注高端家居服品类。餐饮方面,BAKER PUPPY城市首店以“宠物友好烘焙”概念吸引年轻家庭客群;还有以粤式粥底火锅切入细分赛道的慢搅粥底火锅黑金店(全国首店),热度不小。

在春熙商圈,成都太古里与成都IFS一共引进52家首店,其首店矩阵呈现“高能级、国际化”特征: 成都太古里35家,其中全国首店10家,西南首店22家,如On昂跑旗舰店、KOLON SPORT旗舰店、还有ASICS全新形象旗舰店、FILA KIDS法网钻石店等;成都IFS 17家,其中全国首店2家,西南首店12家,如 RALPH LAUREN 全国首家旗舰店、Vivienne Westwood 旗舰店、Hollister House 概念店(西南首店)等。

作为全球最大的单体建筑之一,成都环球中心以21家首店展现出强大的商业吸附力。其中包括Olay全国首家实验室线旗舰柜、姜胖胖首尔自助烤肉全国首家直营旗舰店、山城外老坛酸菜鱼全国首家6.0最新形象店等。此外,项目还引进我的宇宙XR体验馆旗舰店、艾丽树·奇迹沙漠主题乐园城市首店等体验类首店,强化其“全客层、全业态”的定位。在今年3月5日鸣锣开演的德云社西南首店,是德云社在西南地区第一家分社,热度颇高,一开业就创下近期门票秒空的盛况。

作为武侯区商业标杆,成都大悦城以19家首店持续强化其“年轻潮流+亲子家庭”的双核定位,引入adidas Supercourt城市首店、ecco AL店区域首店、麦檬形象店省份首店,还有大董旗下时尚烤鸭品牌“小大董”城市首店、the RollING手作瑞士卷城市首店等。

成都东郊记忆(17家)的首店矩阵呈现“年轻化、社交化、打卡属性强”的特点,如LaLuneDuCiel全国首店选址工业风园区,品牌调性与东郊记忆的文艺气质高度契合;IMXS省份首店以潮流服饰集合店形式入驻,吸引年轻潮流客群。塔挞区域首店以多口味创意蛋挞吸引海量打卡客流。

成都银泰中心in99(12家)首店精准锁定高净值商务客群与品质家庭:Klattermusen城市首店、Peak Performance区域首店、Michael Kors设计概念门店区域首店。

成都麓镇(11家)首店不断强化差异化定位,项目依托欧洲风情小镇的独特建筑形态,引进迦入城市首店、诺纳城市首店等艺术、生活方式类品牌。

麓镇10年持续的集市活动:麓市,形态类似欧洲城镇庆典,常举办国际微醺节、假日派对、万圣节,圣诞节等活动

成都凯德广场·金牛(10家)作为金牛区的区域商业标杆,持续深耕“品质家庭+生活配套”的核心客群:包括DJI CLUB融合店区域首店、Hush Puppies全新主题旗舰店区域首店、荣耀阿尔法店、麦记牛奶公司全新nature概念店区域首店、东篱艺厨区域首店等。

图注:2025年7月,成都凯德广场·金牛与瑞典全能耐力运动品牌CRAFT首席联合共创,重磅推出“赴山海户外大本营・理想生活季”系列活动

成都水璟唐(10家):项目依托锦官驿街的历史文化底蕴,构建“人文街区+品质生活”的独特生态,引进Old Square East城市首店、BAO HOUSE城市首店、直立空间城市首店、盐&十三城市首店等餐饮、文化类品牌,形成与购物中心差异化的首店矩阵。

成都水璟唐,地处锦江区锦官驿街,紧邻兰桂坊、香格里拉大酒店,属水井坊历史文化保护街区,是一处闹出取静、呈”川西院落式”的街区商业,项目目前持续焕新,旨在打造「城市漫游微度假目的地」。

04.

“非标店型”

引领成都首店升级潮

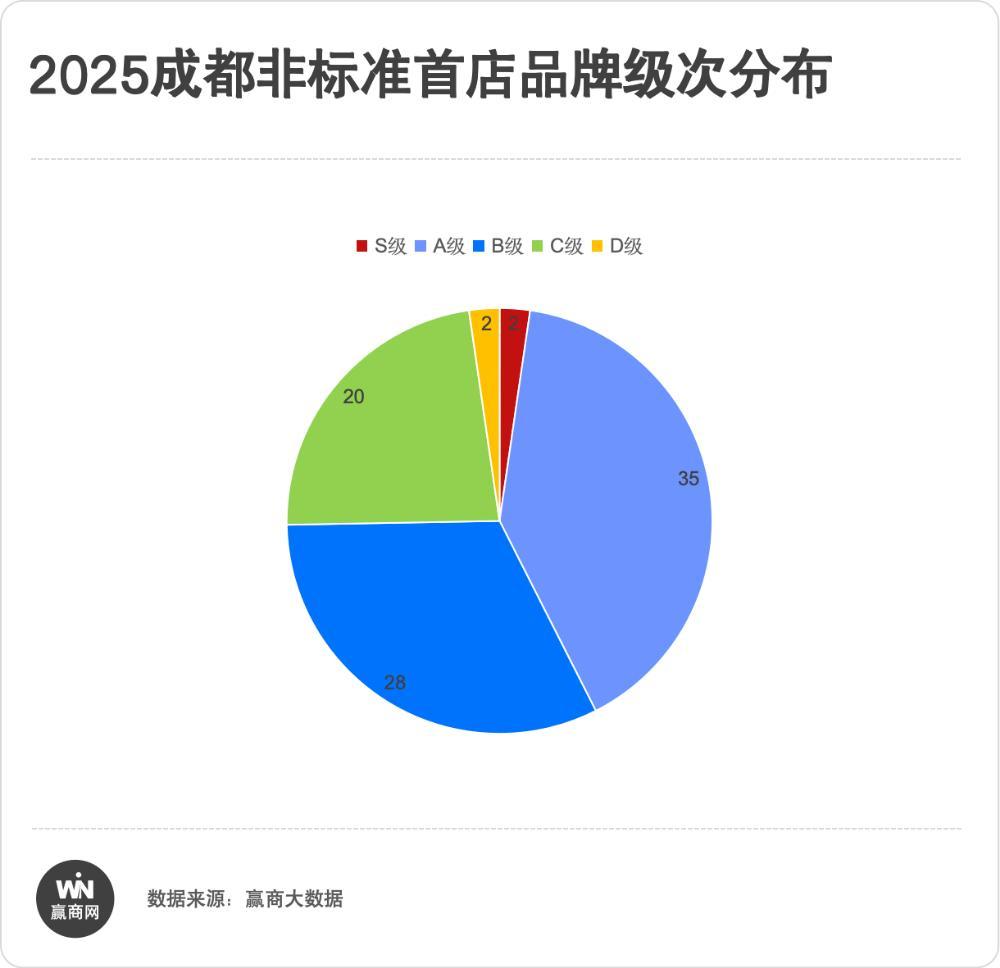

2025年成都首店经济的一大亮点,在于非标准店型的大量涌现。区别于传统标准店,这些旗舰店、概念店、主题店、融合店以更丰富的空间体验、更细分的场景定位、更创新的业态组合,成为品牌探索市场新可能的试验场。

共计有87家非标准首店的集中涌现。其中S级2家,A级+B级合计63家,占比72.4%,折射出这些品牌方在成都布局非标准店型时,倾向于将最高规格、最新概念、最具创新性的门店赋予其头部品牌的成都首店。

创元网配资提示:文章来自网络,不代表本站观点。